(彭博社)——亚洲股市周二有望下跌,而债券在早盘交易中上涨,因为硅谷银行的倒闭继续在全球市场引起反响。

新西兰对政策敏感的两年期政府债券收益率下跌约 20 个基点,澳大利亚三年期债券的收益率也是如此。 这两个市场的股票下跌,其中金融股跌幅居前。 日本和香港基准指数的期货合约也走低。

周一在美国,两年期美国国债收益率暴跌,创下数十年来最大的单日跌幅,而科技股则从上周的暴跌中反弹。 两年期国债收益率下跌超过半个百分点,创下自 1987 年 10 月黑色星期一以来最大的三天跌幅。

在周一抹去今年的涨幅后,美元在亚洲早盘交易中守住了大部分跌幅。 日元、澳元和离岸人民币周一兑美元均升值超过 1%。

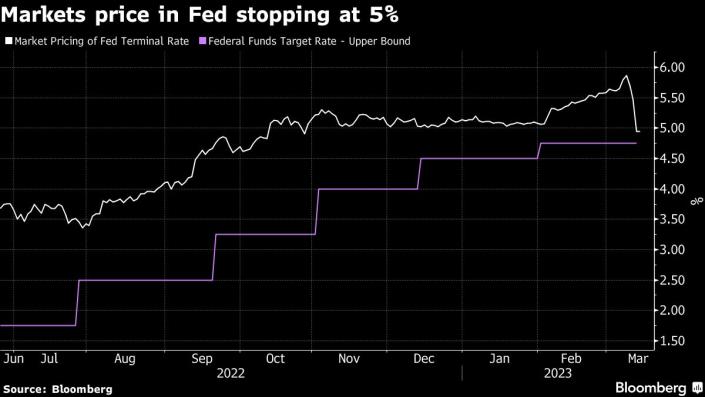

市场动荡导致人们迅速重新评估美联储的政策方向。 掉期交易员目前认为美联储本月晚些时候再加息 25 个基点的可能性不到 60%。

高盛集团的经济学家以及来自太平洋投资管理公司的全球最大主动管理债券基金的资产经理表示,在 SVB 倒闭后,美联储可能会在政策利率上稍作喘息。 野村经济学家更进一步,称美联储可能会在下周下调目标利率。

在主席杰罗姆鲍威尔上周二向立法者发表讲话后,预期加息幅度高达 50 个基点。 交易员很快会将注意力转回美国消费者价格指数报告,这可能会推动对美联储下一步行动的进一步押注。

标准普尔 500 指数周一收盘下跌 0.2%,此前在银行股暴跌的情况下涨跌互现,而对政策敏感的纳斯达克指数上涨 0.8%,为一周多以来的最大涨幅。 SVB 倒闭的后果促使乔·拜登总统承诺加强对美国银行的监管,同时向储户保证他们的资金是安全的。

KBW 银行指数录得自 Covid-19 大流行开始以来的最大单日跌幅。 亚洲投资者还将关注该地区的银行股,这些股周一承受了一些压力,尤其是在日本。

财政部长珍妮特耶伦表示,她的办公室将保护 SVB 的“所有存款人”。 政府行动还将包括一项新的贷款计划,美联储官员称该计划规模足以保护更广泛的美国银行业中未投保的存款。 尽管如此,纽约州监管机构周日突然关闭纽约的 Signature Bank,凸显了稳定金融体系的紧迫性。

华尔街所谓的“恐惧指标”飙升,Cboe 波动率指数自 10 月以来首次升至 30 以上。

以下是华尔街如何权衡美联储的下一步行动:

我们预测美联储将加息 25 个基点,但鲍威尔的谈话和高 CPI 指向结束通话。 对我们观点的威胁来自美联储主席鲍威尔。 虽然鲍威尔为 3 月的大幅加息打开了大门,但他并没有走过去,并指出即将做出的决定将取决于“数据的整体性”。

美联储的决定将包含两个额外的因素。 首先是本周的CPI报告。 其次,美联储将考虑形成金融压力的可能性。

— Marko Kolanovic,摩根大通策略师

美联储现在必须离开谈判桌。 他们推高利率,直到出现问题,你猜怎么着? 东西裂了。

看到 QT 停止并不令人意外,而且可能会支撑市场。 我认为我们又回到了危机模式,请记住,对我来说,银行挤兑比通货膨胀重要得多,所以这就是他们必须阻止的。

— Academy Securities 宏观策略主管 Peter Tchir

银行面临的压力在一定程度上抑制了利率前景,但对金融稳定的果断行动让美联储有继续加息的空间; 3 月份达到 50 并非不可能,因为在金融稳定反应疲软和持续挤兑的情况下它会出现,但看起来非常难以置信——我们仍然认为 25 有很高的暂停门槛。

— Krishna Guha,Evercore ISI 中央银行战略主管

在我们看到 CPI 之前就猜测美联储将要做什么可能是没有根据的。 但是,如果你看一下联邦基金期货,就会发现它们正在定价第四季度的降息,而且它们正在定价美联储在 3 月会议上什么都不做的可信潜力——比如 50% 的可能性。 因此,关于还会发生什么,这对货币政策意味着什么,有太多的噪音。