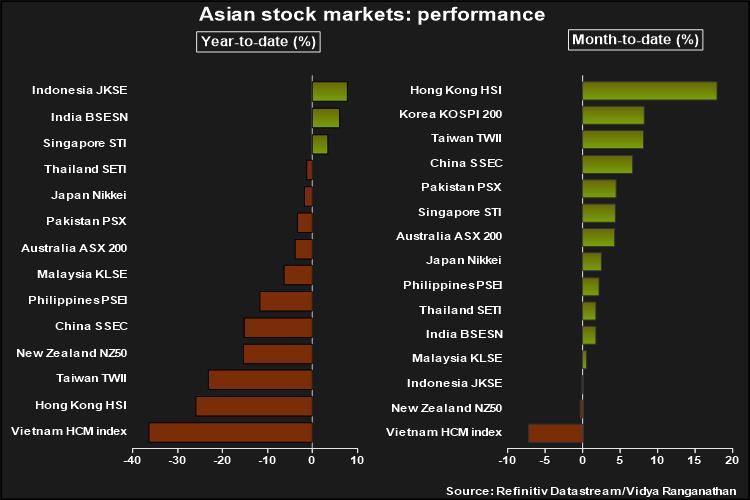

路透悉尼 11 月 14 日 - 亚洲股市周一涨跌互见,因美国央行行长警告投资者不要被通胀数据冲昏头脑,而中国股市上涨,因有迹象表明该国遭受重创的房地产行业正在获得救助。 美国通胀略微低于预期,足以让两年期国债收益率本周下跌 33 个基点,美元下跌近 4%——这是自 50 多年前自由浮动汇率时代开始以来的第四大单周跌幅。 然而,由此导致的美国金融状况放松并没有完全受到美联储的欢迎,美联储理事克里斯托弗沃勒表示,该银行需要一系列软性报告才能放松刹车。 沃勒补充说,市场在一份通胀数据上就已经远远超前了,尽管他承认美联储现在可以开始考虑以较慢的速度加息。 期货大量押注利率在 12 月上涨半个基点至 4.25-4.5%,然后几个 25 个基点升至 4.75-5.0% 范围内的峰值。 两年期国债收益率在周五跌至 4.29% 后小幅上涨至 4.42%。 摩根大通经济研究主管布鲁斯卡斯曼表示:“CPI 意外下行与一系列表明全球通胀放缓的指标一致,这应该会鼓励美联储和其他地方收紧货币政策的步伐放缓。” “这种积极的信息需要被认识到通胀下降幅度太小以至于央行无法宣布任务完成,而且可能会进一步收紧政策。” 摩根士丹利资本国际除日本外亚太地区最广泛指数继上周上涨 7.7% 后上涨 1.1%。 日本日经指数下跌 0.8%,而韩国则持平。标准普尔 500 指数期货下跌 0.3%,纳斯达克期货下跌 0.5%。 EUROSTOXX 50 期货上涨 0.4%,而富时期货上涨 0.1%。 关注中国 交易商也在观望中国股市能否延续涨势,因为有报道称监管机构已要求金融机构向压力重重的房地产开发商提供更多支持。中国房地产指数应声上涨 5%。蓝筹股上涨 1.1%,这得益于中国 COVID 限制措施的一系列变化,尽管该国周末报告了更多病例。 外汇策略主管 Ray Attrill 表示:“从经济的角度来看,很难看出这个案例消息除了负面之外什么都不是,但它是市场乐于接受的零 COVID 策略中运动的象征意义,无论多么小。”在国民银行。 美国总统乔拜登将于周一与中国国家主席习近平会面,这是他上任以来的首次会面,美国对台湾的担忧、俄罗斯在乌克兰的战争以及朝鲜的核野心是他的首要议程。 有关 COVID 规则的消息引发了人民币的空头回补反弹,随着收益率暴跌,这加剧了美元的普遍压力。周一人民币汇率上涨 1.4%,这是自 2005 年以来的最大涨幅。 美元指数周一小幅上涨至 106.920,但仍远低于上周的高点 111.280。 欧元在上周上涨 3.9% 后小幅下跌至 1.0308 美元,而美元在上周下跌 5.4% 后坚挺至 139.49 日元。 美元兑瑞士法郎的跌幅几乎相同,部分原因是瑞士国家银行警告称,它将利用利率和货币购买来抑制通货膨胀。 在英国财政大臣周四发表秋季声明之前,英镑回落至 1.1755 美元,预计他将在声明中提出增税和削减开支的计划。 据报道,至少有 10 亿美元的客户资金从倒闭的加密货币交易所 FTX 中消失,加密货币仍面临压力。 比特币下跌 1.5% 至 16,055 美元,上周下跌近 22%。 美元最近的回落为大宗商品提供了急需的提振,金价在上周上涨超过 100 美元后维持在每盎司 1,760 美元。 由于希望中国需求回升,石油期货扩大涨幅,布伦特原油上涨 28 美分至 96.27 美元,而美国原油上涨 20 美分至每桶 89.16 美元。 (Wayne Cole 报道;Shri Navaratnam 和 Kenneth Maxwell 编辑)